旧的格局正在打破,新的格局尚未形成。2016年中国医药市场在政策调整、经济下行等多方压力下艰难前行,产业增速和利润保持仍保持增长态势。资本市场以创新、海外战略和转型为关键点。

医药工业经济未来保持增长态势

“十三五”初期,我国医药工业经济规模保持稳步发展,主营业务收入和利润总额持续增长。2016年医药工业企业主营业务收入近三万亿元,预计2017年将达到3.2万亿元;且医药工业企业的利润总额也将持续提升,在2017年达到3686亿元。

同时,我国医药工业在经历了过去几年的产业升级阵痛之后,无论是营收增速还是利润增速较过去两年均有回升,预计2017年增速将进一步提升。2016年,医药工业企业主营业务收入累计增速为10.3%,利润总额累计增速为15.6%。2017年会分别增长到10.5%和15.8%。

细分市场:销售终端向基层市场转移

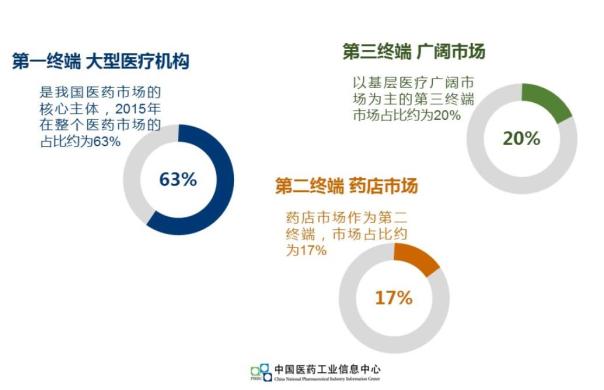

我国医药市场的布局紧跟政策变化、社会发展进行调整。分析2015年的最新数据,以销售中心细分市场后发现,我国医药市场的核心主体为大型医疗机构,占比约为63%,紧随其后的第二终端是药店市场,占比17%;第三终端是以基层医疗为主的广阔市场,占比20%。目前,慢病、常见病的治疗重心逐渐转移到基层市场,因此基层市场将会是未来医药企业布局的重点市场,未来占比会逐渐增加。

以药品类型细分市场来看,我国药品市场上化学制剂的销售额占比最高,甚至超过中成药和生物药物销售额的总和。2015年整个药品市场的销售额为1.3万亿,其中化药制剂销售额为8880亿元,约占国内药品市场总量的66.5%;生物药品销售额为1095亿元,约占市场总量的8.2%;中成药市场规模约为3379亿元,约占市场总量的25.3%。

而以从业企业类型细分市场后,中成药作为主营产品的企业数量最多,达到市场的1/3以上。跟据中国医药工业信息中心的统计,目前全国共有原料药和制剂生产企业约5065家,主营产品分别为原料药、化学制剂、中成药和生物药物的企业数量占比分别为25.6%、22.4%、32.7%和19.2%,排名前列的仍为中成药、原料药制剂和化药制剂。

根据治疗领域细分,2015年我国药品市场最重要的组成部分为抗感染药、心血管系统用药、抗肿瘤药、神经系统用药和消化系统用药五大领域。跟据中国医药工业信息中心统计,五大类用药在我国样本医院药品市场的规模占比分别为12.57%、12.52%、10.02%、9.08%和8.59%。

医药产业监管法规趋严 产品成本将提升

药品是防病治病的特殊商品,因此医药产业各环节受政策及监管法规的影响均较大。研发方面,化药制剂分类的调整、临床数据资产核查、仿制药的评价、临床急需产品的调整、药用包含辅料和药用管理审批的公告等都会对整个药品市场造成影响。政策方面,医疗改革逐步提升基层医疗能力、鼓励社会办医、推进药品零加成、控制药占比等多项举措也在改变着药品市场的结构。

2016年中国医药市场发展具备多项推动因素:

1、刚性需求不断增加。人口增长、慢性病发病数量增加、老龄化城镇化进程加快、农村基层医疗需求旺盛等一系列变化,都属于医药产业发展的刚性需求,其会使整个医药市场不断膨胀增长。

2、支付能力提高。目前中国医疗保障体系的覆盖率已经达到95%以上,人均医疗保障力度不断提升,人民健康意识和疾病负担的能力增强,使得整个人群的医疗支付能力进一步提升。

3、医疗卫生投入力度不断增加。2015年全国卫生总费用突破4万亿,占GDP百分比为6.0%,政府对医疗卫生投入的不断增加成为市场发展的重要推动因素。

4、宏观政策红利。“健康中国”现已成为国家战略,医疗健康产业建设提高到了国家层面。除此之外,《中国制造2025》中的重要领域发展方向、《医药工业“十三五”发展规划》的重点发展领域都为整个医药产业的发展指明了方向。

但在机会面前,医药市场发展还同时面临多项挑战:

1、宏观经济影响。2015年我国GDP增速为6.9%,已降至7%以下,同期药品市场规模的增幅仅为7.87%,表面上看医药市场的增速高于GDP增速,但宏观经济环境不振会对整个医药市场造成较大影响。

2、行业标准及监管趋严,产品成本加大。2015版《中国药典》以及《药品注册管理办法(修订稿)》均指明,原研药和仿制药的概念将消失,取而代之的是“全球新”概念,而且所有改良剂型的产品必须是临床及生产短缺的产品。不断增加的生产工艺自查要求、药品审评审批的全面改革均显示出医药行业标准及监管越发严格的变化趋势,药品生产的成本会不断增加。

3、药品采购及药价管理机制对市场施压。我国最新确定的药品招标采购方法、取消药品最高零售价规定,使药品价格的控制压力日益凸显。药品采购和药价管理的新机制对医药行业发展也将产生新的重要影响。近日,人社部相关人员表示,未来多家企业在某一治疗领域均通过仿制药一致性评价时,制定支付标准将以通用名为标准,即原研药和仿制药将站在同一起跑线上,区别只在于商品品牌。

医改重新规划市场结构 企业多元合作抵御风险

未来中国医药市场发展趋势可以归纳为增长、优化、整合、监管四个关键点。

新增长时代,政策、老龄化等因素将继续利好医药行业,更多创新药物和医疗政策问世也将更多刺激行业增长。

新优化时代,医改深入进行、分级诊疗制度逐步推进、基层医疗市场逐步强化,影响药品终端市场的结构。基层医疗市场布局零售渠道将成为未来方向,多家大型外资制药公司如赛诺菲、阿斯利康等都已开始布局基层市场,医药代表对基层医院的拜访会更加频繁。

新整合时代,医药行业会进一步整合,并购数量和金额会逐年增长,药企合作极速扩张,国企、外企及资本之间的合作形式更加多元化,通过建立更大规模的金融实体控制成本,抵御风险。

新监管时代,医药行业监管将会更进一步增强,市场准入地位进一步提高,促使行业洗牌和企业转型。